CFE et fiscalité du médecin remplaçant : le guide

Un médecin remplaçant doit-il payer la CFE ? Quelles sont les règles de fiscalité qui s’adressent aux professionnels de santé en remplacement ? Si vous vous posez de telles questions, accordez-vous 5 minutes pour lire cet article. Vous y trouverez toutes les réponses à vos interrogations relatives à la réglementation fiscale.

La CFE du médecin remplaçant

Savez-vous si vous devez payer la CFE en tant que médecin remplaçant ? Orisha Healthcare fait le point sur cette question.

Petit rappel sur la CFE

Le sigle CFE signifie “cotisation foncière des entreprises”. Il s’agit d’un impôt local mis en place par la loi de finances en 2010.

Toute personne en est redevable si elle exerce une activité non salariée.

Pour un médecin, le calcul de la CFE est basé sur la valeur locative de son cabinet médical 2 ans avant l’année fiscale en cours. Cette contribution peut osciller entre 227 € et 7 046 €.

Selon l’article 1447 du Code général des impôts (CGI), un médecin est assujetti à la CFE s’il cumule les 3 conditions suivantes :

- Le soignant réalise ses actes à titre professionnel ;

- Il n’est pas salarié ;

- Le professionnel de santé exerce son activité de façon habituelle. Il effectue donc ces actes médicaux de façon répétée.

Alors, êtes-vous redevable de la CFE en tant que médecin remplaçant ? Nous faisons le tour de la question plus bas.

CFE et remplacement médical

Vous remplacez fréquemment un confrère ? Il y a de fortes chances que vous soyez assujetti à cet impôt. Mais, il faut le savoir, dans le cas d’un médecin remplaçant, le centre des impôts réalise d’abord une analyse de votre activité. Elle tient notamment compte de :

- La fréquence de vos actes ;

- La durée ;

- Les honoraires que vous avez perçus.

Vous l’aurez compris, le traitement se fait donc au cas par cas. Dans certaines situations, une exonération de CFE est également possible pour un médecin remplaçant.

L’exonération CFE du médecin remplaçant

Vous êtes éligible à une exonération de CFE si votre chiffre d’affaires est inférieur à 5000 €.

L’exonération CFE concerne également les étudiants en médecine. Ils effectuent souvent peu d’actes. Leur activité n’est donc pas considérée comme habituelle.

À savoir :

Vous vous lancez comme médecin libéral ? Vous ne payez pas de CFE l’année de votre création d’activité. Pour ce qui est de votre deuxième année d’exercice, le montant de votre cotisation est réduit de moitié.

Dans tous les autres cas, il vous faut remplir un formulaire CFE de médecin remplaçant.

Vous effectuez des remplacements dans plusieurs communes de l’Hexagone. Vous vous demandez peut-être dans quelle commune payer cette taxe. On vous en parle dans la suite de cet article.

Praticien remplaçant : quel est le lieu d’imposition ?

Vous aimez sillonner la France et dénichez régulièrement des missions sur des plateformes d’emploi comme Jooble.

Voyons dans quelle commune vous êtes redevable de la cotisation foncière des entreprises.

Sachez tout d’abord qu’un praticien remplaçant est imposable à la CFE dans le lieu principal qu’il mentionne sur sa déclaration, selon l’article 1473 du CGI.

Concrètement, si vous ne disposez pas de local professionnel, vous êtes taxé dans la commune où vous habitez. La base d’imposition se calcule sur une fraction de la valeur locative de votre logement principal.

Le point sur la fiscalité du médecin remplaçant

Après avoir décodé la CFE du médecin remplaçant, parlons maintenant des régimes d’imposition de votre activité. Vos rétrocessions sont, bien sûr, soumises à des taxes. Elles relèvent de la catégorie des bénéfices non commerciaux (BNC).

Le régime micro-BNC, en bref

Le régime micro-BNC est un dispositif d’imposition simplifié.

Pour qui ?

Il s’adresse à tous les soignants qui exercent une activité libérale. Il est notamment particulièrement adapté à vous dans les cas où :

- Vous débutez votre carrière de praticien médical.

- Vous travaillez en tant que médecin remplaçant.

Pour l’adopter, vous devez satisfaire les conditions suivantes :

- Vos honoraires de rétrocessions sont inférieurs à 72 600 €.

- Vous n’avez aucune autre source de revenus que votre activité de remplacement.

Voyons comment est calculé votre impôt.

L’abattement et la déclaration

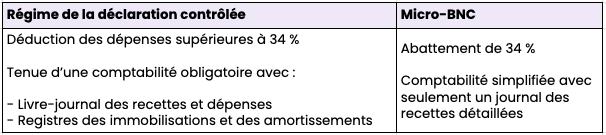

Dans le cadre du régime micro-BNC, vous avez droit à un bénéfice imposable. Ce dernier est estimé à partir de votre chiffre d’affaires avec un abattement de 34 %.

Pour réaliser votre déclaration d’impôt de médecin remplaçant, reportez-vous au formulaire 2042 CPRO sur le site impot.gouv.fr.

Vous avez dépassé le plafond deux années consécutives ? Vous devez alors changer de régime et passer aux frais réels. En voici une présentation succincte ci-dessous.

La déclaration contrôlée du médecin remplaçant

Découvrez les conditions d’une déclaration contrôlée et n’hésitez pas à solliciter l’expertise d’un professionnel.

Les conditions

Ce régime concerne les professionnels libéraux qui perçoivent des bénéfices non commerciaux dont le montant est supérieur à 72 600 €.

À noter :

Vous êtes praticien remplaçant et avez une rétrocession annuelle de moins de 72 600 €. Vous pouvez rester au régime simplifié ou décider de passer au régime d’imposition réel.

Cela peut être avantageux si vos frais dépassent les 34 %.

La déclaration d’impôt d’un médecin remplaçant

Pour déclarer vos revenus, vous devez remplir le formulaire 2042 comme dans le cadre d’un régime simplifié. Vous avez également une autre déclaration à réaliser. Celle-ci met en avant vos revenus nets.

Concrètement, vous décomptez vos dépenses relatives à votre activité de l’année N-1 (de janvier à décembre).

Conservez bien tous vos justificatifs. En cas contrôle fiscal, vous devez les fournir.

De toute façon, ce régime vous oblige à tenir une comptabilité sans faille avec :

- Un livre-journal de vos recettes et dépenses ;

- Un registre des amortissements et immobilisations.

Le plus :

Vous souhaitez opter pour ce système. N’oubliez pas d’adhérer à une AGA. Le cas échéant, vos impôts seront calculés sur une base imposable majorée de 10 %.

Micro-BNC ou frais réels : quel régime choisir ?

Votre revenu de médecin remplaçant n’atteint pas les 72 600 € ? Vous avez le choix entre le régime micro-BNC ou celui des frais réels.

Voici un récapitulatif des principaux points à retenir afin de vous aider à choisir la bonne formule.

En tant que remplaçant, le praticien que vous relayez met à votre disposition :

- Un local ;

- Du matériel médical ;

- Une solution SESAM-Vitale pour télétransmettre ;

- Un logiciel de gestion médicale ;

- Etc.

Vous n’avez pas de grosses dépenses à effectuer et ne dépasserez pas la limite des 34 % d’abattement. Le régime micro-BNC peut donc être suffisant pour votre activité.

Pour résumer, vous avez de fortes chances d’être redevable de la CFE en tant que médecin remplaçant. En ce qui concerne la fiscalité, sachez que le régime micro-BNC est parfait pour vous, notamment si les frais liés à votre activité sont. Vous voulez avoir plus d’informations sur votre activité de remplacement médicale. N’hésitez pas à consulter nos dernières actualités.

Source :

Fiche comparative des régimes pour les médecins remplaçants

Chambre de commerce et de l’industrie- Exonération de CFR pour les professions libérales de santé

Vous aimez cet article ? Partagez-le !